Principali normative di sostenibilità

Il 26 febbraio 2025 la Commissione europea ha pubblicato il pacchetto Omnibus, che contiene una serie di proposte di modifica ad alcune delle principali normative di sostenibilità varate negli ultimi anni in Europa.

L’Omnibus nasce con la finalità dichiarata di accrescere la competitività europea e alleggerire gli oneri amministrativi per le imprese, sulla scia di quanto raccomandato dal Rapporto Draghi nel 2024.

Come noto, l’Unione Europea – con il Green Deal del 2019 – ha definito obiettivi estremamente ambiziosi nel campo della sostenibilità, tra cui quello di diventare il primo continente a zero emissioni nette (cd. net-zero emissions) entro il 2050.

Per raggiungere tale traguardo, nel corso degli ultimi 5 anni le istituzioni europee hanno varato un articolato quadro normativo finalizzato a trasformare l’economia del continente in chiave sostenibile, stimolare la ricerca e l’innovazione, reindirizzare la finanza a supporto della transizione.

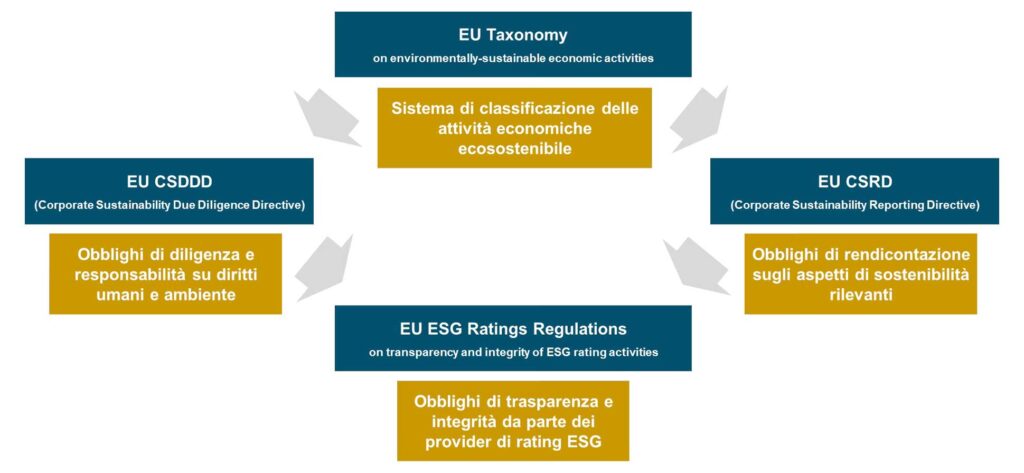

Tra i pilastri di tale quadro normativo figurano quattro strumenti principali:

- la Tassonomia sulle attività ecosostenibili;

- la direttiva sulla Due Diligence di sostenibilità (CSDDD);

- la direttiva sul Reporting di sostenibilità (CSRD);

- il regolamento sui Rating ESG.

Attraverso la Tassonomia, l’UE ha creato un sistema di classificazione delle attività economiche che oggi contribuiscono a generare il 93% di tutte le emissioni nocive a livello europeo e, per ognuna di esse, ha definito i criteri tecnici secondo i quali tali attività possano divenire sostenibili. La Tassonomia rappresenta quindi uno strumento fondamentale per orientare gli investimenti.

Con la direttiva sulla Due Diligence di sostenibilità (CSDDD), l’UE ha stabilito una serie di regole per le grandi imprese finalizzate ad accrescere le loro responsabilità per gli impatti generati sull’ambiente e sui diritti umani lungo la loro catena del valore, imponendo loro di definire e implementare dei piani di transizione climatica con obiettivi quantitativi di riduzione delle emissioni almeno al 2030 e al 2050, in linea con gli obiettivi dell’Accordo di Parigi. La CSDDD rappresenta quindi un tassello fondamentale per estendere alle grandi imprese gli obblighi di riduzione delle emissioni già esistenti in capo ai singoli stati europei.

Reporting di sostenibilità

La direttiva sul Reporting di sostenibilità (CSRD) ha invece introdotto un regime di trasparenza sui temi ESG in capo alle imprese senza precedenti, ampliando notevolmente il numero di aziende europee obbligate a redigere una relazione annuale sulla sostenibilità e definendo uno standard di reporting unico europeo (ESRS – European Sustainability Reporting Standards). Tra le informazioni che le imprese devono fornire ai sensi della CSRD figurano quelle relative al grado di allineamento delle proprie attività alla Tassonomia e quelle relative alla lotta ai cambiamenti climatici, fungendo da anello di congiunzione con gli obblighi previsti dalla CSDDD.

Infine, con il regolamento sui Rating ESG l’UE ha inteso disciplinare le attività dei rating provider per incrementare il livello di integrità e trasparenza di tale mercato, che diviene sempre più importante per gli operatori di mercato e per il pubblico.

Presi congiuntamente, Tassonomia, CSDDD, CSRD e regolamento Rating ESG costituiscono un formidabile set di strumenti per combattere il greenwashing.

Il pacchetto Omnibus è stato criticato da molti osservatori e think thank che si occupano di sostenibilità, i quali temono il rischio di una vera e propria deregolamentazione, piuttosto che di una semplificazione.

Tra le proposte più importanti dell’Omnibus figurano una drastica riduzione delle imprese obbligate a pubblicare un report di sostenibilità, che passerebbero da 50 mila a meno di 7 mila in Europa, il posticipo di due anni per l’entrata in vigore dell’obbligo per le imprese che avrebbero dovuto iniziare il reporting nel 2026, la riduzione del 70% delle informazioni previste dalla Tassonomia, la limitazione degli obblighi di due diligence ai solo partner commerciali diretti e l’eliminazione del regime di responsabilità civile a livello UE.

Lotta ai cambiamenti climatici

Per quanto riguarda la lotta ai cambiamenti climatici, l’Omnibus non apporta modifiche alla CSDDD laddove questa prevede che le imprese elaborino e adottino formalmente dei piani di transizione climatica, ma sembra eliminare l’obbligo di adottare misure per l’attuazione di tali piani.

Sul fronte CSRD, invece, nulla cambia per le imprese obbligate (al netto di eventuali semplificazioni dei template di reporting), mentre le imprese non più soggette all’obbligo di redigere report di sostenibilità secondo lo standard ESRS potranno redigere dei report volontari sulla base dello standard VSME (Voluntary Small Medium Enterprises), anche per rispondere alle richieste informative provenienti dai loro clienti e dalle istituzioni finanziarie.

Lo standard VSME richiede comunque di fornire un numero congruo di informazioni sui temi climatici, tra cui le emissioni di gas serra generate, i rischi climatici cui l’impresa è esposta, l’eventuale piano di transizione adottato con i relativi obiettivi di riduzione delle emissioni definiti.

In conclusione, se da un lato la CSDDD formalmente potrebbe non richiedere più alle imprese di attuare i propri piani di transizione, gli obblighi di reporting previsti dalla CSRD continueranno a consentire agli stakeholder di accedere ai dati sui reali progressi delle imprese circa il loro processo di transizione e verificare il livello di azione (o inazione) circa il raggiungimento degli obiettivi prefissati.